26. Juni 2020, 4:29 Uhr | Lesezeit: 4 Minuten

Zugegeben, es gibt deutlich angenehmere Dinge als das Thema Altersvorsorge. Dabei sollten sich gerade Frauen damit so wie früh wie möglich auseinandersetzen, oft müssen sie größere Rentenlücken füllen. Hier gilt: Wer frühzeitig regelmäßig Geld für später zurücklegt, kann deutlich entspannter in die Zukunft schauen.

Von Klara Fischer

Nach Zahlen des Statistischen Bundesamtes sind Frauen über 65 bereits heute mit einem Anteil von 20 Prozent stärker armutsgefährdet als gleichaltrige Männer (15 Prozent). Das hat verschiedene Gründe. Zum einen wird generell die gesetzliche Rente aufgrund unseres demografischen Wandels immer knapper. Wir werden einerseits immer älter und andererseits schrumpft die arbeitende Bevölkerung. Das heißt: Immer weniger Arbeitnehmer müssen mit ihren Rentenversicherungsbeiträgen immer mehr Rentner finanzieren, und das bringt das gesamte Rentensystem in Bedrängnis.

Auch interessant: Meinung – wie ich meine Finanzen in den Griff bekam

Bei Frauen wirkt sich das aber nochmal stärker aus als bei Männern: Nach einer Studie der Universitäten Mannheim und Tilburg/Niederlande bekommen Frauen hierzulande im Vergleich zu Männern 26 Prozent weniger gesetzliche Rente. Ursache sind die unterschiedlichen Erwerbsbiografien, immer noch sind es vorwiegend die Frauen, die wegen der Kinder ihre Karriere unterbrechen oder in die Teilzeit wechseln. Außerdem ist ihr Gehalt nach wie vor geringer als das der männlichen Bevölkerung. Über das gesamte Berufsleben gesehen verdienen sie nur knapp halb so viel wie Männer, so das Ergebnis einer Anfang 2020 veröffentlichen Studie der Bertelsmann-Stiftung.

Sich vor diesem Hintergrund in Sachen Altersvorsorge auf den Ehegatten zu verlassen, zählt nicht. Schließlich weiß niemand, was im Leben noch kommt und wie sich eine Ehe entwickelt. Jeder Frau sollte in Bezug auf ihre Altersvorsorge selbstständig planen und sichergehen, dass sie auch aus eigenen Mitteln den Ruhestand genießen kann.

Auch interessant: Mütter verdienen bis zu 70 Prozent weniger als Frauen ohne Kinder

Die eigene Rentenlücke berechnen

Und nun? Vor allem bloß nicht den Kopf in den Sand stecken, sondern loslegen. Der erste Schritt: Herausfinden, wie viel man fürs Alter überhaupt noch braucht. Dafür gibt es eine eigentlich einfache Rechnung: Finanzbedarf im Alter minus Renten oder Sparkapital, das für den Ruhestand bereits sicher ist, gleich persönliche Rentenlücke.

Nach einer gängigen Faustformel unter Experten braucht man in der Rente noch etwa 70 bis 80 Prozent des letzten Nettoeinkommens. Auf der Habenseite fürs Alter steht zunächst die gesetzliche Rente. Wie hoch diese voraussichtlich ausfällt, lässt sich an den Mitteilungen ablesen, die die Deutsche Rentenversicherung Jahr für Jahr verschickt. Doch Vorsicht! Wegen der Inflation muss man davon ausgehen, dass die dort genannten Beträge in 10 oder 30 Jahren weniger wert sind als heute. Was ist sonst vorhanden? Fließt später vielleicht noch eine Riester-Rente? Gibt es eine private Lebensversicherung? Sind Sparpläne oder Fonds vorhanden, deren Sparkapital ganz oder zum Teil fürs Alter gedacht sind? Wer sogar Immobilien hat, bezieht schließlich auch die darüber erzielten Mieten in die Rentenrechnung ein.

Wann lohnt sich eine Betriebsrente? Das raten Experten

So entkommt Frau einer ungleichen Bezahlung

Geld anlegen mit geringem Budget – so geht’s

Möglichst früh mit der Vorsorge beginnen

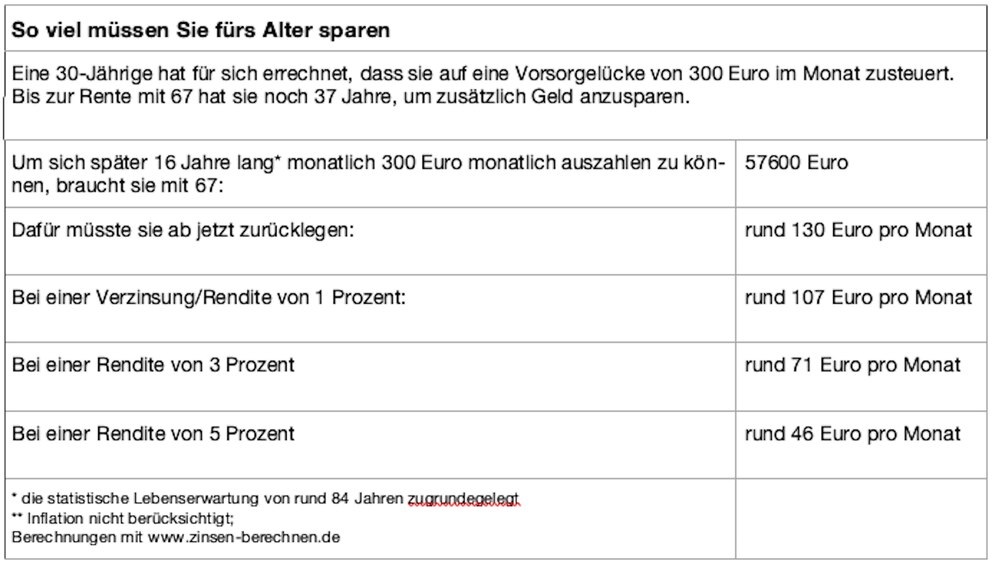

Ergibt sich eine Differenz zwischen voraussichtlichem Finanzbedarf und bereits eingebuchter Vorsorge, sollte Frau noch nachlegen, etwa mit Fonds, Rentenversicherungen oder einer Immobilie, wobei die Auswahl auch von der der persönlichen Risikoneigung abhängt. Dabei gilt: Wer zum Beispiel über Fondssparpläne einen Teil des Geldes in Aktien investiert, muss zwar mit dem Auf und Ab an den Börsen lebe, gleichzeitig sind aber generell die Chancen auf mehr Renditen höher als bei klassischen Zinspapieren (siehe auch Tabelle).

Doch egal, für welche Vorsorge sich Frau entscheidet – sie sollte möglichst früh starten. Gerne auch zunächst mit kleineren Beträgen, die sie später weiter aufstockt. Beim Sparen hilft der Zinseszinseffekt: Die Erträge, die man für eine Geldanlage erhält, werden in den nächsten Jahren immer direkt mit angelegt. Die Basis für die Renditen wird also kontinuierlich größer und damit wächst das Geld im Lauf der Zeit schneller. Ein Beispiel: Wer über 20 Jahre 100 Euro einfach beiseitelegt, hat am Ende 24.000 Euro angespart. Bekommt er für die 100 Euro ein Prozent Zinsen, sind es nach 20 Jahren bereits knapp 26.566 Euro, bei 2,5 Prozent wären es schon 31.068 Euro.